顺丰不“顺”:市场份额增长停滞 新旧业务问题重重

一波七连阳给了顺丰控股股份有限公司(下称顺丰控股,002352.SZ)的股价以喘息机会,但这无法掩盖国内民营快递一哥的“落魄”。

一组数据可将这家曾经站上深市市值第一企业的“落魄”描绘出来——截至2月18日,顺丰控股总市值为1566亿元,近一年内跌去500多亿,较上市初期的峰值则缩水逾1500亿;2019年1月,正当同业对手“通达系”掀起股价反弹潮时,顺丰控股却在当月跌逾8%,盘中股价一度跌破30元。

与此同时,机构们也在通过调低目标价,重估顺丰控股的估值。Wind数据显示,顺丰控股过去半年的一致目标价由59.85元,降至最新的50.67元。而近期,花旗集团将中通快递(ZTO.N)和申通快递(002468.SZ)列于中国快递类股首选行列之时,顺丰控股却成为该机构的首选卖出股。

事实上,顺丰控股股价“遇冷”在意料之中。界面新闻此前在《顺丰不“顺”》一文中便指出该公司当时估值过高。

不过,估值重估之后,顺丰控股之于新旧业务的“焦虑”并未褪去。

市场份额增长“停滞”

在行业和投资者看来,顺丰控股是国内最有希望成为国际物流巨头的潜力企业。

2018年,顺丰控股也在产业布局上持续突破:一季度,本受关注的“顺丰机场”正式获批;重货、国际、冷链和供应链业务获持续加码,产业链不断完善。从战略规划上看,顺丰控股俨然具备成为国际性物流巨头的基因。

但火热布局时,顺丰控股这项核心数据却不占优势——它去年的市场份额几乎“停滞”。

业务量是快递企业一项重要的经营指标。在快递收入占据该公司80%以上营收的背景下,业务规模无疑是左右着顺丰控股整体经营。

经界面新闻计算,顺丰控股2018年的业务量累计约38.69亿票,同比增速约26.7%,这一增速与同期整个快递行业的业务量增速几乎持平。国家邮政局的统计数据显示,2018年全年,快递服务行业的全部业务量为507.1亿件,同比增长约26.6%。

业务量增速与行业相当,意味着顺丰控股去年在快递市场份额未获突破。经计算,该公司去年的市占率为7.63%,较2017年略增了0.01个百分点。在2017年市场份额下滑的情况下,顺丰控股近两年来在快递市场的市占率表现可谓不尽如人意。

市场份额难获提振,表明顺丰控股在业务规模上已经没有优势。对于“东墙”的缺失,顺丰控股也只能依靠自己的品牌溢价,在价格上做文章,以维持营收上的增速。但即便具备较强的议价能力,顺丰控股提价策略的效用也开始弱化。

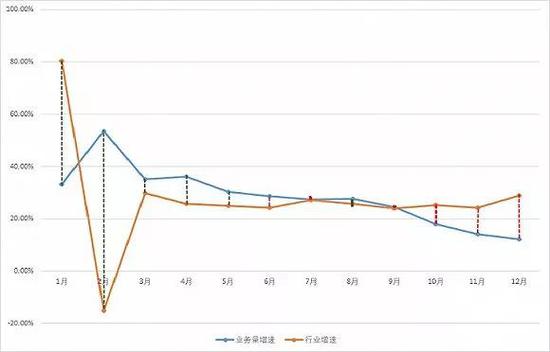

一组数据的对比可以看出顺丰控股的单票收入与业务量存在着较强的负相关性。

顺丰控股基本遵循着单票收入提升、月度市占率就下滑的规律。数据来源:公司公告(红色虚线表示当月单票收入同比上升,绿色反之)

顺丰控股手握着远超“通达系”的快递单价,去年,该公司的单票收入为23.18元/票,同比增长3.5%。但月度业务量增速和单票收入增速显示,过去一年,顺丰控股基本遵循着单票收入提升、月度市占率就下滑的规律。

具体来看,去年12个月,顺丰控股月度单票收入同比增长和下降的月份数量各占一半。这其中,在单票收入同比下滑的月份,顺丰控股几乎都实现了高于行业的业务量增速。而一旦单票收入提高,顺丰控股当月业务量的增速就会基本落后或持平于行业。

这一现象在去年第四季度的反映最为明显。快递行业具有较强的季节性特征,尤其是第四季度,历来是国内各大快递企业必争之时。

2018年第四季度,顺丰控股各月度的单票收入均有所增长,可同时,其月度业务量增速大幅落后于行业水平。

不过,以价换量,的确给顺丰控股带来了营收上的提升:2018年,该公司速运物流业务累计营收为896.77亿元,同比增速约27%,高于行业水平。但一直高居不下的营业成本,却又抵消提价给营收所带来的积极作用。

2018年前三季度,顺丰控股营业成本为533.36亿元,同比增长34.7%,超过同期的营收增速。受此影响,该公司当期净利润出现下滑,即便是扣除非经常性损益后,顺丰控股的净利润增速也放缓至个位数。

新旧业务产生诸多“烦恼”

虽然,近两年快递业务市场份额陷入增长停滞,但顺丰控股自2016年着手借壳上市时,便给资本市场带来了快递行业新的炒作概念——“综合物流服务商”。

且相较于同期借壳的“两通一达”(指圆通速递、申通快递、韵达股份),尽管四家公司全都明确了“综合物流服务商”的定位,可仅有顺丰控股在业务实践中最具其形——上市后的首份年报显示,顺丰控股2016年就已经在搭建重货、冷链、同城配、国际这四类新业务,以区别于时效和经济产品这两类传统业务,谋求新的盈利增长点。

这些新业务也已产生了营收,让资本市场看到了顺丰控股实现综合性物流服务商这一目标的更大可能性,并由此在该公司上市初期就给予了其极高的估值。

顺丰控股卖力布局新业务的背后,是快递和物流市场容量的巨大差距。

2018年,全国快递服务行业整体收入首次突破6000亿大关,达到6038.4亿元。但物流市场却数十倍于前者——2018年,全国物流总费用或超过13万亿元。

十几万亿的物流市场,给了包括顺丰控股在内的民营快递企业业务拓展的方向。而这些拓展方向,反馈到资本市场,便是“故事”、“概念”,是投资者极佳的炒作素材。

然而,随着顺丰控股对新业务架构的搭建进入尾声,“资本故事”的炒作已经失去新鲜感。于是,二级市场的投资者对顺丰控股新业务由未来预期的炒作回归到现实成果的判断。

但现实情况是,顺丰控股的新业务引发了一些“烦恼”。